商家发难、李佳琦躺枪,只有京东在捡漏?

商家发难、李佳琦躺枪,只有京东在捡漏?

图片来源 @视觉中国

文 | 惊蛰研究所,作者 | 成昱

一年一度的双 11 大战已然开启,但令人意想不到的是,让双 11 备受关注的竟然是一场 " 混战 "。

近日,海氏、京东、美 ONE 之间爆发一场围绕 " 全网最低价 " 展开的舆论大战。商家、平台、带货主播三方你来我往,在公众的注视中极限拉扯,赚足了声量。本来对今年双 11 并未有所期待的消费者们,也被这样一场多方对线的行业混战成功勾起了八卦之心。

其实比起热闹本身,这一次商家、平台、带货主播因为 " 价格战 " 开战,也昭示了新一轮电商渠道大战的到来。

商家开撕京东," 误伤 " 李佳琦

回顾这一场低价舆论战,其 " 剧情 " 走向只能用 " 抓马 " 来形容。

作为整个事件的开端,是烤箱品牌海氏的工作人员在京东双 11 当天(10 月 23 日),通过朋友圈公开发难,吐槽京东渠道强势 " 压榨品牌方 ",甚至强行调低价格,限制商家后台权限。

隔天,京东方面当事人便在朋友圈回应,一方面否认海氏品牌的指责,另一边又将矛头对准了李佳琦,称其逼迫品牌 " 二选一 ",为此京东 " 因自掏腰包补贴平台消费者导致商品价格低于李佳琦直播间价格 ",并且还将面临品牌方的起诉。

其实如果事情只是发展到这里,充其量也只是产业上下游在行业内部的公开吐槽,还不足以引发全网关注。但问题是随后就有媒体曝光了海氏发给京东的律师函,使得这场品牌与渠道间的对抗被推至公众面前。

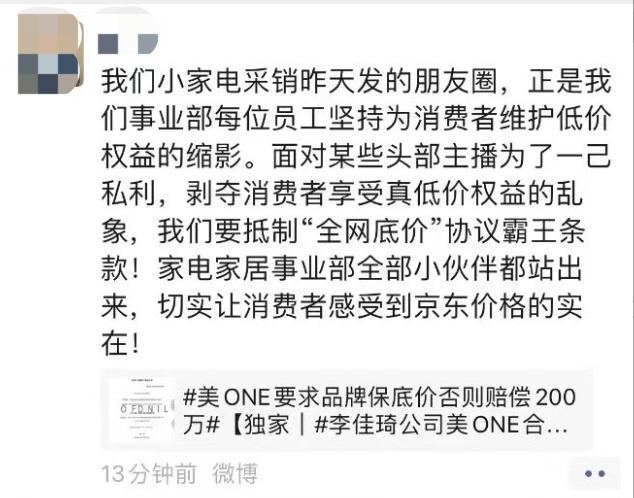

针对京东对自身逼迫商家 " 二选一 " 的指责,美 ONE 和海氏打了个配合,前者向媒体回应 " 没有二选一,没有底价协议 ",后者也跟进发布官方声明称没有 " 底价协议 ",并列出京东压迫品牌方的行为。不巧的是,一份美 ONE 要求品牌保底价,否则赔偿 200 万的推广服务合同很快又被媒体曝光。

事件发酵到 25 号时,京东家居负责人在其朋友圈发布 " 抵制全网低价 " 的协议霸王条款。当晚京东家电家居分区甚至 " 贴脸开大 ",直接上线 " 价低李佳琦直播间 " 称 " 现货九折起 "。在京东 APP 首页底栏,还挂上了 " 京东采销喊话,价低直播间;11.11 真便宜,抽万只眉笔 " 的横幅广告。

截至目前,这场低价舆论战虽仍未尘埃落定,但胜负已经初见分晓。惊蛰研究所发现,两个主要当事人海氏与京东的口径完全不同,事实真假难辨。在舆论场上,海氏从籍籍无名到突然被公众关注,先不说是否对双 11 销量有所助力,至少也赚到了曝光量;京东虽然被质疑作为平台方破坏了行业规则和契约精神,但也成功绑定了 " 低价 " 标签,吸引了不少消费者涌入京东寻找低价商品;唯有李佳琦遭遇四面楚歌被集体围剿。

其实整个事件都是因为 " 底价协议 " 而起。在电商领域,底价协议是普遍存在的行业共识,只是说法不一,且并不是主播专享,掌握话语权的平台也有类似的权利。

在被有关部门命令禁止前," 二选一 " 是平台在大促期间迫使商家站队,用低价吸引消费者的重要策略。如今随着 " 二选一 " 这一促销神器被行业监管废除," 最低价 " 就成了各方竞争的焦点。

平台陷入价格焦虑,品牌方两头受气

不可否认,低价才是当前电商竞争中的核心武器。今年淘天集团宣布 GMV 不再是最重要的考核指标,核心目标是 " 全网最低价 ";京东宣布今年双 11 主题是 " 真便宜 ",称平台要夯实 " 低价心智 "。一时间,主打 " 天天真低价 " 的拼多多成为各大平台的价格锚点。

事实上,如果按照各大平台纷纷聚焦低价策略的趋势来看,今年的双 11 会是重返电商大促为消费者谋福利的一年。但现实是,类似京东这样在低价竞争中过分追求 " 底价 " 的行为,再次将整个行业拉入了恶性竞争的漩涡。

多位互联网大厂从业者表示,双 11 前夕," 查价 " 成为了重要的工作内容之一,其内部均提出了价格对标竞品无价格劣势的要求。

当查到竞争对手价格更低,却无法达成一致的 " 低价 " 时,平台会通过各种方式进行 " 补贴 "。有些是平台选择发放大额券,自己真金白银的贴补,以达成相同的 " 全网最低价 ",有些则是通过赠送礼品、小样,或者积分抵消等方式 " 隐晦 " 的增加性价比。对于今年将 " 最低价 " 顶在头上的各家平台而言," 价格战 " 必须打到底。

京东将矛盾引向李佳琦,也是为了在品牌商家那里获得更低的价格优势,抢占 " 低价 " 用户心智,抢夺大促 GMV。毕竟,李佳琦直播间早已在消费者心中建立了 " 低价心智 ",如果能够把李佳琦等头部主播拉下神坛,那么至少在用户的印象中,胜者将成为新的性价比市场的王者。

然而原本只是渠道之间围绕低价进行的明争暗斗,为何偏偏将品牌方逼得跳出来撕扯渠道?归根结底是因为在这场价格争夺战中,品牌方的权益已经受到了损害。

首先,在电商平台、带货主播构成的电商渠道环境下,品牌方的利润空间被过度压缩。京东作为即是平台的 " 京东商城 " 又是渠道商的 " 京东自营 ",有着大批量采购商品在 " 分销 " 给消费者的习惯。在海氏发布声明的微博评论区下,不少品牌运营人员现身印证京东方面的确存在 " 店大欺客 " 现象,还有运营人表示 " 每个平台现在都在搞竞价,有点无底线了,都是在压榨商家 "。

有商家在采访中透露,在京东自营开店需要承担的成本包含四大部分,包含毛保(必须保证京东一定的毛利,不够需要从商家货款中扣除)、店铺费用、仓储费用、产品成本,大概的毛利只有 20% 左右(根据不同的品类差异),这其中还不包括人工和租金等成本。

商家将商品投放至大主播直播间的门槛,则要面临更高的利润分成。比如顶流主播的坑位费价格根据品类不同大概是销售收入的 20%-35%,此外商家还承担为直播提供的销售折扣带来的隐性成本。

一款产品要经过设计研发、加工生产、营销推广,到仓储物流、售后维保等等服务,而掌握了流量的渠道又要 " 最低价 " 又要 " 高抽成 ",最后留给品牌的利润还能有几成?

其次,在流量竞争与销量竞争为前提寻求最低价的过程中,渠道商之间的价格战还可能对品牌价值产生永久的伤害。对于卖标品的品牌而言," 破价 " 是一件非常敏感的事情,因为只要消费者用更便宜的价格买到过,这个品牌在消费者心中,永远都是这个价格。低价容易高价难,长此以往,品牌价值将随着产品价格一路走低。

此前有品牌负责人向惊蛰研究所透露,其品牌今年双 11 就没有计划上京东。因为京东今年的自费补贴,类似于跨店满减并且可叠加的大额券力度很大,可能导致产品破价," 破价之后没办法跟自己的经销商和其他渠道交代,索性算了 "。

无论渠道如何变迁,能够打动大多数消费者的依旧是 " 产品、价格、服务 " 三驾马车。在产品品质相同的前提下,比起看不见摸不着的 " 服务 ",主播与平台真正能够建立起优势的唯有卷 " 价格 "。

谁能确保 " 全网最低价 "?

虽然资源分配和运营模式各不相同的平台都在抢夺 " 最低价 ",但 " 最低价竞争 " 标签的背后,其实也有三大核心支撑:流量催生的规模效应,强势供应链带来的议价能力,平台让利投入的真金白银。

当 " 百亿补贴 " 已成标配,能压榨的就是流量。" 全网最低价 " 本质上也是参与到直播带货生态中的各方需求博弈而导致的 " 流量集中化效应 " 的一次升级。

价格是如何影响流量的呢?按照 10 月 20 日天猫双 11 发布会上发布的口径显示,在过去一个月,商家提供的全网低价商品在淘宝平台的平均流量涨幅达 62.5%。这也就不难看出,流量焦虑目前已经挟裹着平台不得不进行充分的价格竞争。

首先掌握着流量与销量的头部直播间与平台间已形成增长飞轮,他们一方面享受着平台的推流力捧,另一方面还裹挟着流量,倒逼品牌方给出 " 全网最低价 " 来促成营销加成,而这种优势又为他们带来更多的流量和带货能力,平台也不得不继续扶持。

作为头部主播的李佳琦也确实表现出色,在 10 月 24 日当天,珀莱雅在李佳琦直播间上线了 16 种 sku 组合,其中红宝石面霜 3.0 以 279 元的单价卖出了 70 万件,单链接销售额近 1.9 亿元。早 C 晚 A 精华组合紧追其后,卖出了 40 万件。新榜曾按照链接前台显示销量数据计算,预计珀莱雅此次累计 GMV 能超过 9 亿元,而 2022 年一整年,珀莱雅实现的营业总收入是 63.85 亿元。

不过更长期、更根本需要解决的,是流量本身增长枯竭的问题。根据 CNNIC 披露数据,截止 2022 年上半年,我国直播电商用户规模已达到 4.69 亿人,相比 2021 年底 4.64 亿人仅增长 1.15%。直播电商用户规模与渗透率增长的持续下滑,也意味着平台间的用户争夺愈发激烈。

总的来说,这场引发对双 11 关注的 " 八卦 ",本质上暴露了线上渠道竞争的加剧。当电商行业的竞争陷入最低价的缠斗和泥泞中,受伤害的一定是消费市场本身。

在价格战中,看似短期内消费者能够享受到更高性价比的产品,但在价格战中被裹挟的上游供应商价格体系、品牌体系以及渠道体系面临严峻的考验。

比如线下实体店因为价格紊乱而面临撤店风险,品牌因为渠道和主播绑定面临 " 一荣俱荣,一损俱损 " 的局面。而在持续性的低利润经营状态下,企业也将无法扩大生产,投入资金进行研发以增强产品竞争力。

价格战最终导向的问题是整个产业链各环节的 " 底线 " 在哪里?至于问题的答案,则决定了电商行业如何在商家和消费者中间,继续证明自身存在的意义与价值。

-

- 三菱败走中国:一块钱买卖,广汽要花近 20 亿买单?

-

2023-10-29 11:21:58

-

- 鸿蒙生态千帆起:从者众,行则远

-

2023-10-29 11:19:42

-

- 用牛车拉卫星:印度这样实现廉价探月计划

-

2023-10-29 11:17:26

-

- 小鹏的理想,不是收割奶爸

-

2023-10-29 11:15:10

-

- 科技巨头们的 AI 战事:微软领先,苹果高通追赶,谷歌一夜蒸发 1.22 万亿

-

2023-10-29 11:12:53

-

- 存储涨价,苦日子真的要过去了?

-

2023-10-29 11:10:38

-

- 搭载了 HyperOS 的小米 14,用起来到底怎么样?

-

2023-10-29 11:08:21

-

- 降 70 万难卖!经纪人:北京二手房有门店 9 月成交翻 3 倍,10 月却没开单

-

2023-10-29 11:06:05

-

- 当“ OPPO 手机”加上商务范儿

-

2023-10-29 11:03:48

-

- 全球无人机品牌排行榜

-

2023-10-28 21:59:34

-

- lol十大英雄排行榜

-

2023-10-28 21:57:29

-

- 国外好声音十大神曲排行榜

-

2023-10-28 21:55:25

-

![冰箱十大品牌高端排行榜[高端冰箱品牌排行榜前十名]](/uploads/allimg/231028/2154493064-0-lp.png)

- 冰箱十大品牌高端排行榜[高端冰箱品牌排行榜前十名]

-

2023-10-28 21:53:20

-

- 十大厨房电器排行榜

-

2023-10-28 21:51:16

-

- 十大最诡异的蛇排行榜

-

2023-10-28 21:49:11

-

- 本溪十大旅游景点排行榜

-

2023-10-28 21:47:07

-

- 潮州十大集成灶品牌排行榜

-

2023-10-28 21:45:02

-

- 十大海贼王最强果实排行榜

-

2023-10-28 21:42:58

-

- **十大单机rpg游戏排行榜

-

2023-10-28 21:40:54

-

- 郴州一日游自助游攻略

-

2023-10-28 09:51:23