存储涨价,苦日子真的要过去了?

存储涨价,苦日子真的要过去了?

题图来自:视觉中国

上半年专家们还在说存储需求要在三四季度触底复苏,9 月开始,存储涨价的好消息接连传来,被媒体报道为 " 存储芯片史上最长的库存调整期 " 终于迎来曙光。

大容量存储涨价尤其明显,大家猜测是华为 Mate 60 系列强势回归的关系。恰逢行业惯例金九银十的节点,近期 PC、智能手机这类消费电子出货量的改善或带来了需求。

今年全球 PC 出货量第二、三季度连续两个季度的环比增长,业界认为 PC 行业复苏迹象显现。9 月国产手机出口大增,出口金额更是环比大涨 123.37%。天风国际证券分析师郭明錤近期发文指出,中国手机市场底部将过,预期将重拾增长,4Q23 手机出货量环比、同比预期均回归增长。

行业对手机存储的备货来袭,模组厂商群联 9 月已看到来自大陆的模组与智能手机客户需求增强,部分客户甚至已接受了 30% 至 35% 的价格上涨,手机品牌厂、存储模组厂的采购轮流去韩国谈 NAND Flash 价格。

韩国大厂甚至先发制人,表示减产后供需缺口达 20%~30%,如果没有在 7 月前签约,后来追加货源只能接受涨价。

存储价格都涨起来了?存储的苦日子要过去了?

合约价调涨,市场一片 " 涨声 "

8 月初,有朋友看到存储市场已经出现小幅涨价,涨到 9 月 " 不敢随便接单 "。

直到 8~9 月的现货市场,存储芯片热闹非凡,SSD、eMMC 这类以 NAND Flash 为存储介质的模组产品,价格率先开始反弹。"eMMC 和大容量都在涨价,三星在合约市场就涨了 30%~40%。"

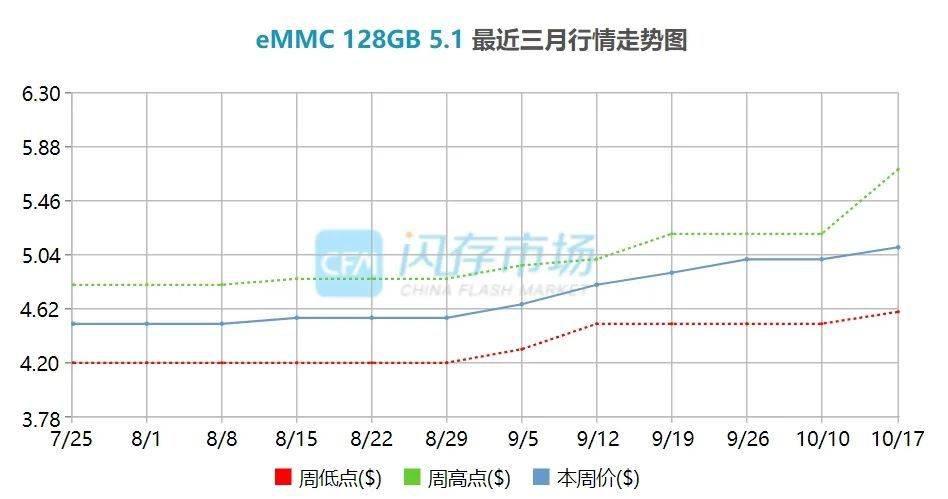

eMMC 128GB 市场价格走势(单位:美元 ),来源:CFM 闪存市场

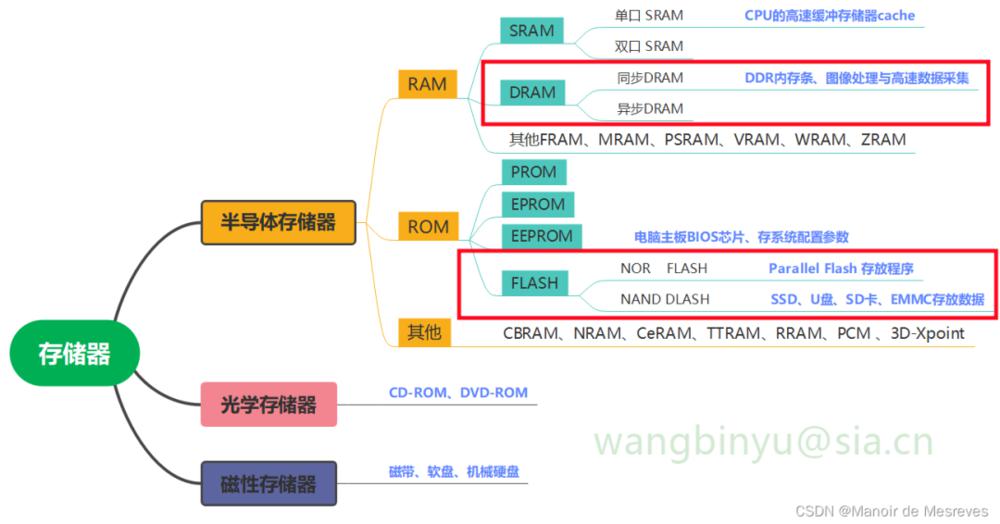

全球存储类芯片市场仍以 DRAM 和 NAND Flash 为主,2022 年 DRAM 市场规模占比 56.8%;NAND Flash 市场规模占比 43.2%。其中,DRAM 主要作为计算机的内存,可分为 DDR 系列、LPDDR 系列和 GDDR 系列、HBM 系列。而 NAND Flash 被广泛用作大容量数据存储介质,可分为 SSD、eMMC、SD 卡等。NOR Flash 则是市场规模第三大的存储芯片,广泛应用于需要存储系统程序代码的电子设备。

" 现在大家都盯上了 SSD 的生意,尤其是三星的 SSD。"9 月初就有渠道商在某论坛爆料,国产二三线 SSD 品牌厂家近期陆续开始执行涨价措施。

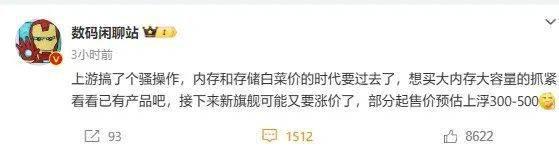

由于存储涨价,大存储手机可能也要暂时告别 " 白菜价 ",以爆料准确著称的博主 " 数码闲聊站 " 表示,接下来的部分新款旗舰机型起售价预估会上浮 300~500 元。

华为等智能手机新机备货潮,加上手机存储大容量化,或将带动 eMMC 量价齐升。eMMC,(embeded MultiMedia Card),是由 MMC 协会针对手机平板制定的闪存标准,由 NAND Flash 和 NAND Flash 控制器组成。市面上常见的手机快闪记忆体标准共有 eMMC、UFS 与 NVMe,其中 Android 手机主要采用 eMMC 与 UFS 标准,而 NVMe 则是苹果 iPhone 所使用的闪存标准。

据媒体报道,存储行业下游合约市场的厂商纷纷表示,原厂已经通知 Q4 合约价要调涨,让客户在 9 月有时间向下游通知涨价。

存储市场非常庞大且细分,目前价格上涨带来的反应处于分化之中,市场人士感受有所不同。

做存储和 MTK 联发科套片的沐沐表示,虽然现在价格比以往有所上调,但从 DDR(内存条) 、eMMC、eMCP(eMMC+LPDDR)这些来看,需求没有完全起来,至少没有预期中好。" 我们主要做终端,前两周多了一点点询盘,出货量也没见起来,可见目前真实的需求和出货量并没有起来。"" 和年初相比,需求量稍微上涨,但只是正常出货,成交平淡。"

到 9 月底即三季度末,随着 NAND 行情持续升温,DRAM 行情也开始回暖,呈现渠道 SSD 和 DDR 价格普涨的情形。不过,SSD" 只有三星这种一线品牌生意更火热。" 也有人表示,"DDR(主流)没多大动静,LPDDR(主要用于便携设备)涨得都拿不到货。"

DDR 里面,DDR4、DDR5 这些市场现货价格涨幅明显,DDR4 内存条需求也开始增多,市场库存非常有限,涨价对中小型客户影响大,处于买卖双方博弈的焦灼时期。

针对主流的 DDR4,主要做美光 DRAM 等存储颗粒的朋友卢克表示,10 月 DDR4 颗粒已经正式涨价,原厂涨了 10~15%,客户纷纷备货,"DDR4 由三星领涨,其他牌子都跟进了,像美光 、国产的长鑫都涨了。"

原厂美光方面,NOR Flash 和 NAND Flash 均有上涨,订货报价明显提高,但需求端并未明显好转。

机械硬盘 HDD 整体需求平缓,而且询价大多以小数量或停产料号为主,加上硬盘厂商从第二季度开始持续涨价,所以成单较难。此前 SSD 的价格战吸引了不少消费者,但 HDD 在企业级市场的份额占比仍然很大,这是厂商涨价的底气之一 。

多年接触存储芯片的朋友观察到,存储行业此次涨价和往年不太一样,"2016 年的 9 月很缺货,记得 DRAM 先涨价,接着 NOR、eMMC、NAND、Module(内存模块,一般由 DRAM 组成)轮着涨了一遍。" 如今 DRAM 的反应,稍微落后于以大容量存储为主的 NAND Flash,直到 10 月,原本不被看好的 DDR4 表现才较为强势。

实际上,本轮存储芯片涨价,最早得益于原厂的主动减产和涨价,体现在今年二季度财报上,多家采取了一系列减产措施的头部存储厂商表示,行业已经开始筑底,可谓是不涨价不行,此前几乎所有存储厂商均面临亏损,意味着生产的几乎每颗芯片都在赔钱。

存储涨价,苦日子过去了?

" 大部分客户接受涨价,涨价后的价格还是在历史的低位,客户也能接受。" 卢克看到,这次存储价格触底回涨,原厂减产是关键,之前供过于求,存储价格跌跌不休,现在原厂减产了,供需也就平衡了,价格逐渐在回升。

芯片供过于求,原厂忍了很长一段时间,持续的减产降库存已经有了初步成效。根据国金证券研究所整理的数据,22Q3 全球存储原厂库存月数为 5.1 个月,高于去年同期的 3.0 个月,且连续五个季度上升,并明显高于上一轮周期顶部(19Q1)的 3.7 个月。

今年年初三星 NAND 库存水位超过 20 周,最高一度飙升至 28 周,但在 8 月已降至 18 周(126 天),目标年底 NAND 库存正常化(6~8 周水平)。

集邦咨询的报告指出,三星从 2023 年 9 月开始将 NAND 闪存的产能削减高达 50%,被削减的主要是 128 层以下 NAND,削减产能后三星将与其他 NAND 制造商人为制造闪存紧张的局面,以解决当前市场 NAND 供过于求、价格低迷的问题。

SK 海力士 23Q1 PC 和移动客户库存水平下降,Q2 看到客户补库存,今年一季度由盈转亏的 DRAM 业务仅在两个季度后即 Q3 实现扭亏为盈,连续亏损的 NAND 业务也跟随市况出现好转的迹象。

三星在 23Q2 财报电话会宣布 DRAM 和 NAND 库存 5 月见顶,预计 H2 继续去库存。

美光在大力减产幅度下库存,截至 FY23Q4,美光库存基本持平前几季度,但 DOI 明显减少,大部分 PC、手机和汽车客户的存储 IC 库存目前已到正常水位,数据中心客户的库存持续改善,预计在 23Q4 正常化。

原厂不会放过涨价的机会,像垄断性强的 DRAM," 只要有 5%的缺口,就可以实现 10%的涨价。"

结合存储行业周期也可以看到,存储价格 " 跌跌不休 " 的日子到头了。

存储行业销售增速最近一次见顶大致在 2021 年 Q3 ,2022 年则增速转负。回顾世界半导体贸易统计组织(WSTS)披露的历年全球半导体各板块销售同比增速,存储行业的营收增速从见顶到见底通常为 1~2 年,能够推出 23Q3~23Q4 迎来止跌。

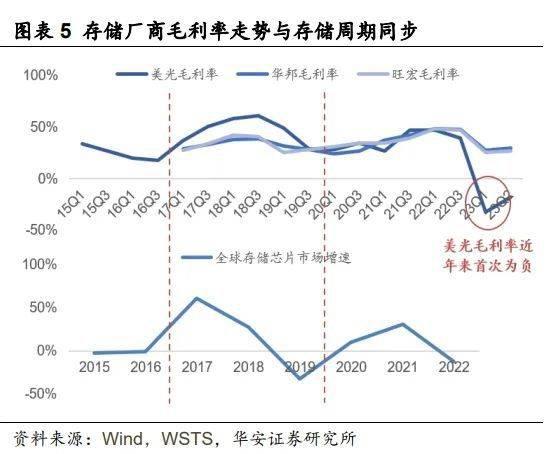

进一步看,首先厂商的毛利率走势一般与存储周期同步。今年一季度至二季度,美光、华邦、旺宏等存储厂商的毛利率已经来到最低位置,美光毛利率更是打破了近年来的历史新低,首次达到负数。

其次,全球存储看韩国,韩国存储芯片出口额与存储价格波动呈正比,价格波动也呈周期性变化。近十年韩国存储芯片的出口价格趋势看,出口芯片总量波动较为平稳,出口总额的波动基本与价格波动成正比,而韩国 9 月出口额环比增长了 14%,价格周期触底市场逐渐复苏。

这次 NAND 先于 DRAM 复苏,与三星等 NAND 厂商减产时间较早有直接关系。

根据 TrendForce 预计,今年 NAND 供给位元增幅将收敛至 21%,NAND 需求位元同增 27%,主要得益于服务器单机搭载容量同增 24%,手机闪存容量同增 22%,供需差比例从 2022 年的 9% 下降到 2023 年的 4%。而由于 DRAM 厂商扩产计划延后,预计今年 DRAM 供给位元增幅不足 10%,且受疫情期间电脑透支消费,手机内存容量增速不如闪存等因素影响,DRAM 需求位元增幅来到历史低位,今年仅同比增长 1%。

9 月中旬开始,随着原厂相继对 NAND 减产涨价,存储现货市场 NAND 行情全线走高,并自上而下传导至现货 SSD、eMMC/UFS 卡和 U 盘等成品端,NAND 现货价格全线走高,形成一波涨价浪潮。涨价影响也开始扩散至现货 DDR4 行情。

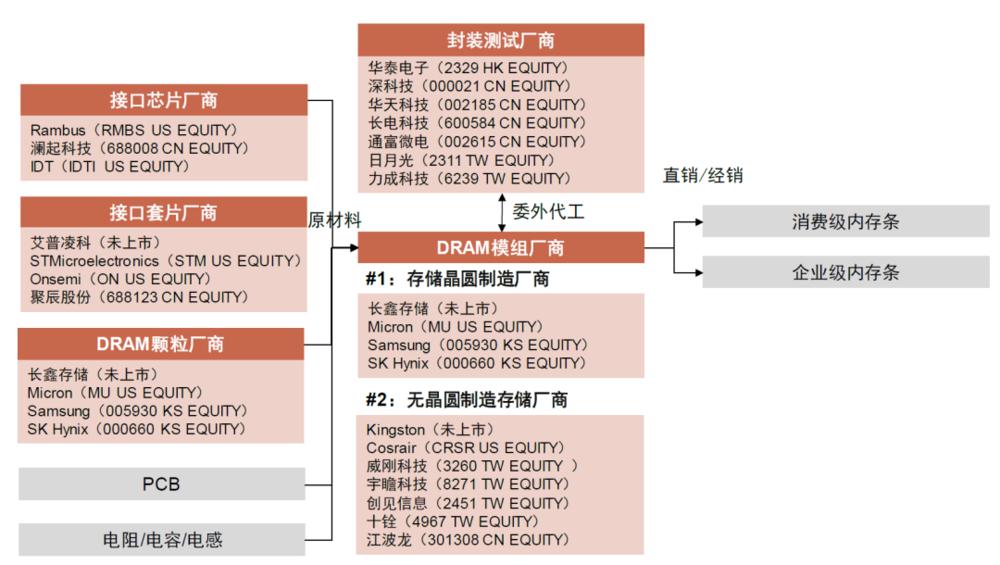

和一般的 IC 芯片不同,在存储市场,同时存在内存颗粒与存储模组产品的流通,内存颗粒相当于存储芯片 / 存储模组的 " 零部件 ",DRAM 内存条、SSD 等就是存储模组的产品形态,存储人所说的 " 条子 "" 内存条 ",就是相对颗粒来说的。

NAND Flash 产品主要以模组形式发货给终端厂商,NAND Flash 模组主要产品,NAND Flash 颗粒占其模组 70% 以上成本,中高端 NAND Flash 模组内部会搭配 DRAM 颗粒。

DRAM 产品一部分以模组形式出货,主要应用于 PC、服务器的内存条。另一部分以颗粒的形式出货给下游客户,典型的如智能手机使用的 LPDDR 颗粒、显卡模组使用的 GDDR/HBM 颗粒,通常三星等原厂会将初步封装好的各类颗粒发给台积电、日月光等制造商,再以 ePOP、2.5D、SiP 等形式封装为成品芯片出货至终端厂商。

DRAM 模组产业链,资料来源:各公司官网,中金公司研究部

这段时间,由于存储原厂减产涨价,一些嗅觉敏锐的模组厂,已经偷偷提高库存水位,买了一些低价芯片先囤着等涨价。原厂的这波操作,是要让供需逐步平衡,也难怪 SSD 等价格上涨能够带来明显的连锁反应。据悉,下游 SSD 制造商和 PC OEM 也非常积极地备货。在存储市场上有终端客户资源的朋友已经开始备起了安全库存。

结语

2016 年,存储芯片异常缺货导致市场迅速见顶,2021 年 Q3 则是缺芯潮导致,但目前整体需求还远未达到将市场推至顶端的盛况。有朋友观察到,2016 年夏天前,4Gb 商业级的 DDR3 最低 1.5 美元,今年跌破 1 美元,2Gb 的 DDR3 当年最低 0.9 美元,之前涨至 2.8 美元,今年跌破 0.8 美元,今年几乎都跌到了最低位,要涨回之前的价格很难," 消费量不够 "。

终端客户在减产涨价压力下,目前会为了供货稳定增加备货,部分有库存的终端观望供应端态度,有实际需求的现货急单接受涨价,目前存储市场的回温多少带有一丝被动。有报道称这波自上而下的涨价预计将持续到明年。

需求在缓慢回升,存储至少熬过了最苦的日子,但还要一段时间来反应。

对于存储行业何时真正回暖,不少人认为还是要结合明年经济情况和客户需求来看,像 AI 带火的 HBM 高性能存储,对 DRAM 产能需求大,可能是存储行业实现强劲增长的 " 新贵 "。

参考资料:

[ 1 ] 存储 10 月月报:业绩低谷已过,价格有望更进一步反弹,广发证券

[ 2 ] 现货市场洞察报告 - 内存硬盘处理器 -2023 年 10 月刊,铭冠国际

[ 3 ] 中金 | AI 浪潮之巅系列:存储,数据粮仓,中金点睛

本文来自微信公众号:芯世相(ID:xinpianlaosiji),作者:Silvia

-

- 搭载了 HyperOS 的小米 14,用起来到底怎么样?

-

2023-10-29 11:08:21

-

- 降 70 万难卖!经纪人:北京二手房有门店 9 月成交翻 3 倍,10 月却没开单

-

2023-10-29 11:06:05

-

- 当“ OPPO 手机”加上商务范儿

-

2023-10-29 11:03:48

-

- 全球无人机品牌排行榜

-

2023-10-28 21:59:34

-

- lol十大英雄排行榜

-

2023-10-28 21:57:29

-

- 国外好声音十大神曲排行榜

-

2023-10-28 21:55:25

-

![冰箱十大品牌高端排行榜[高端冰箱品牌排行榜前十名]](/uploads/allimg/231028/2154493064-0-lp.png)

- 冰箱十大品牌高端排行榜[高端冰箱品牌排行榜前十名]

-

2023-10-28 21:53:20

-

- 十大厨房电器排行榜

-

2023-10-28 21:51:16

-

- 十大最诡异的蛇排行榜

-

2023-10-28 21:49:11

-

- 本溪十大旅游景点排行榜

-

2023-10-28 21:47:07

-

- 潮州十大集成灶品牌排行榜

-

2023-10-28 21:45:02

-

- 十大海贼王最强果实排行榜

-

2023-10-28 21:42:58

-

- **十大单机rpg游戏排行榜

-

2023-10-28 21:40:54

-

- 郴州一日游自助游攻略

-

2023-10-28 09:51:23

-

- 惠州一日游攻略

-

2023-10-28 09:49:07

-

- 国庆重庆周边自驾游攻略

-

2023-10-28 09:46:52

-

- 拜殿攻略自助游攻略

-

2023-10-28 09:44:36

-

- 潍坊自驾游攻略一日游

-

2023-10-28 09:42:20

-

- 桂林桂林三日游攻略

-

2023-10-28 09:40:04

-

- 这绝对是联合国安理会的耻辱

-

2023-10-28 09:37:49